Polacy często narzekają na polską służbę zdrowia. Kolejki do lekarzy specjalistów lub zabiegów są na lata, na rehabilitację zazwyczaj trzeba się zapisać przed wypadkiem, a sama jakość usług zostawia wiele do życzenia. Dlatego chciałam wam pokazać jak to wygląda w kraju pisco i manjarem płynącym.

Zacznijmy zatem od wyjaśnienia jak działa system zdrowia w Chile. Każda pracująca osoba (w chwili obecnej na postawie umowy o pracę, od 2018 będzie obowiązywać umowy zlecenia/o dzieło) oraz emeryci (ostatnio w gazecie pojawiła się informacja, że ten obowiązek ma być zniesiony) muszą odprowadzać składkę zdrowotną, która wynosi min. 7% dochodu.

System dzieli się na dwie części: publiczną (Fonasa) i prywatną (Isapre). Domyślnie każdy najpierw przynależy do Fonasy. Nawet jeśli wcześniej było się dopisanym do planu zdrowotnego rodziców w Isapre, pierwsze dwa miesiące pracy na własny rachunek jest się obowiązkowo ubezpieczonym przez państwo. Po tym czasie można zmienić ubezpieczyciela. Oprócz tego istnieje AUGE, które jest funduszem obejmującym choroby nieuleczalne albo o wysokim stopniu umieralności (do czego wrócę później).

UWAGA: nie można być jednocześnie ubezpieczonym w Fonasie i Isapre. AUGE funkcjonuje osobno.

Ile osób ubezpiecza się prywatnie? Wg danych z 2009 r.[1] 75% populacji jest obsługiwana przez instytucje państwowe. Jest to o tyle ciekawe, że prawie wszyscy wolą leczyć się w klinikach (Isapre).

Więc dlaczego ludzie starają się jak ognia unikać publicznych szpitali? Oddajmy na chwilę głos Pablo:

Poszliśmy pewnego razu z kumplem na piwo. I tak się jakoś zdarzyło, że podczas picia ukruszyła się butelka i pocięła mu trochę usta i wnętrze buzi. Krew lała się strumieniami. Mieliśmy do wyboru jechać 45 minut do kliniki albo pójść do pobliskiego szpitala. Jako już był mocno obsmarowany krwią, to wybór padł na opcję nr 2. Wchodzimy na izbę przyjęć i zwyczajowo ludzie z ranami kłutymi, z urwanymi palcami. Podchodzimy do pielęgniarki, która kwalifikuje przypadki. Dla przypomnienia, kumpel był cały we krwi na twarzy. Ta rzuciła na niego okiem i powiedziała “żyje, to na koniec kolejki”.

Dlaczego tylko 15% wybiera prywatne kliniki pomimo lepszej jakości?

Odpłatności, odpłatności

Cytując Miltona Friedmana:

Nie istnieje coś takiego jak darmowe obiady.

Chile jest krajem mocno wierzącym w wolny rynek i kapitalizm, gdzie nie ma nic za darmo. Dlatego darmowa służba zdrowia (publiczna) jest dostępna tylko dla osób bezdomnych albo zarabiających miesięcznie mniej niż $210.001 chilijskich peso (ok. 1200 zł) brutto. Jeśli dana osoba zarabia od $210.001 do $306.000 peso (ok. 1750 zł) odpłatność za usługi medyczne wzrasta do 10%. Idąc dalej, miesięczna pensja powyżej $306.000 peso sprawi, że delikwent będzie musiał dorzucić z własnej kieszeni 20%[2].

Także wspominając historię Pabla i inne podobnego kalibru powstaje pytanie dlaczego ludzie nie wybierają Isapre.

Pytanie czy ich na to stać.

Weźmy przysłowiowego Juana Pereza, który zarabia $306.000 peso i nie podoba mu się publiczna służba zdrowia z 80% zniżką na wszystko (bez limitów). Po pierwsze przy takich zarobkach musi dopłacić, bo 7% jego pensji nie starcza na minimalne ubezpieczenie wynoszące ok. $27.500 peso (160 zł). Ale spójrzmy co dostaje w zamian.

- Konsultacje medyczne (zwykła wizyta u lekarza) ze zniżką 80%, ale zarazem ubezpieczalnia daje limit per wizytę $10.000 peso (60 zł). Powyżej tej kwoty Isapre nie płaci. Jak testowałam ostatnio wizytę u dermatologa (jeszcze bez ubezpieczenia), to ta przyjemność wyniosła mnie 150-200 zł. Policzcie różnicę

- Leczenie szpitale ze zniżką od 30% do 90%. Wielkość zniżki zależy od kliniki jaką nasz Juanito wybierze. Im lepsza – tym więcej będzie musiał zapłacić. Nie tylko dlatego, że ta sama operacja jest po prostu droższa, ale i bonifikata będzie mniejsza. Oczywiście operacja, wynagrodzenie lekarzy, leki oraz hospitalizacja są liczone osobno. Powiedzmy, że poważniejszy zabieg chirurgiczny to około 150.000 zł, w najlepszym przypadku (najgorszej klinice) nasz bohater będzie musiał zapłacić 15.000 zł dodatkowo z własnej kieszeni. Ale załóżmy, że chciałby nieco lepszą opiekę. Wtedy jego wkład własny skacze od 30.000 do 100.000 zł.

Dla przypomnienia: nasz Juanito zarabia miesięcznie 1760 zł brutto.

Oczywiście to są tylko wybrane przykłady i nie odpowiadająca całej ofercie, a nie wszystkie kliniki mają takie same ceny. Ale zakładając, że jedna grupa medyczna ma pokrycie 25%, a druga 90%, to każdy może zgadnąć jak się kształtują różnice cenowe.

Płeć, wiek i inne dyskryminacje

Pozwólcie, że opowiem wam mała historię.

Wraz z Panem Brodą zapisaliśmy się do Isapre mniej więcej w tym samym momencie. Dorzucę również, że estymację składek mieliśmy na podobnym poziomie. Co nas różni? Kategoria wiekowa (łapię się na młodszą i teoretycznie tańszą) oraz płeć. Wynik jest tego taki, że Pan B. ma zniżki w szpitalu pierwszej kategorii (preferowane) na poziomie 90%, a ja – 70%.

“Ale czemu?” pojawiło się w mojej głowie. Zaczęłam szukać więcej informacji na ten temat. Większość ubezpieczycieli udostępnia na swoich stronach narzędzia, pozwalające sprawdzić dostępne plany przy danych zarobkach, wieku czy płci.

I tu zaczyna robić się ciekawie. Zmieniając jedynie swoją płeć (datę urodzenia, preferowane szpitale, itd. zostawiłam te same) dostałam dwa różne plany. W przypadku bycia mężczyzną dostałam propozycję 100% pokrycia wydatków w wybranej klinice bez górnej granicy kosztów, natomiast będą kobietą – już tylko 80% oraz dostaję maksymalną limit wydatków na daną usługę.

Ale… ale… Nie wspomniałam o jednym ważnym szczególe. Powyższe plany w przypadku kobiet nie obejmuje opieki w trakcie ciąży. Co by się stało, gdybym spodziewała się małego klona? Otóż opcje są trzy:

- Mogę zapłacić więcej za plan obejmujący ciążę, poród i opiekę nad juniorem,

- Zostaję przy obecnym planie i w moim przypadku zniżki spadają z 70% do 30%,

- Rezygnuję z Isapre i przechodzę całkowicie do Fonasy.

W tym momencie nie pozostało nic innego jak stwierdzić, że jako kobieta mam przerąbane. Więc zmieniłam podejście, bo z ciekawości chciałam zobaczyć ile kosztowałby dokładnie ten sam plan zdrowotny dla kobiety i mężczyzny.

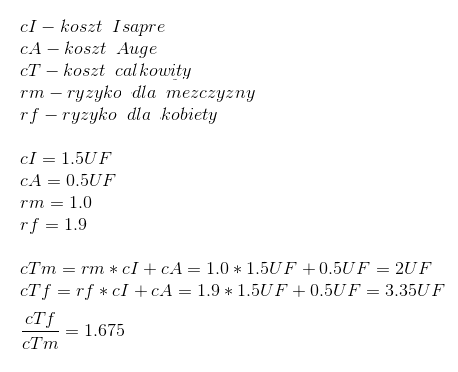

Isapre w swoich planach uwzględnia “Tabele ryzyka” w zależności od wieku i płci. Także zróbmy szybkie obliczenia (kwoty uproszczone, zakładam pensję brutto ok. 6200 zł):

obliczenia własne na postawie planu ASPEN 15013 Colmena Golden Cross

Ergo jako kobieta muszę dorzucić dodatkowe 68% do ceny by mieć takie samo ubezpieczenie jak mężczyzna w moim wieku.

Ale skoro mówimy o wieku. To spójrzmy jeszcze szybko jak wyglądają różnice w przypadku zmiany roczników.

| wiek | mężczyzna | kobieta | ||

| CLP | PLN | CLP | PLN | |

| 20-25 | 38 312,58 | 218,69 | 47 733,70 | 272,47 |

| 25-30 | 42 081,03 | 240,21 | 66 575,95 | 380,03 |

| 30-35 | 47 733,70 | 272,47 | 81 649,75 | 466,07 |

| 35-40 | 53 386,38 | 304,74 | 81 649,75 | 466,07 |

| 40-45 | 62 807,50 | 358,52 | 81 649,75 | 466,07 |

| 45-50 | 66 575,95 | 380,03 | 92 955,10 | 530,60 |

| 50-55 | 81 649,75 | 466,07 | 100 492,00 | 573,63 |

| 55-60 | 104 260,45 | 595,14 | 111 797,35 | 638,16 |

| 60+ | 160 787,20 | 917,80 | 157 018,75 | 896,29 |

obliczenia własne na postawie planu ASPEN 15013 Colmena Golden Cross

Powyższe wyliczenia zakładają też, że nasze zarobki rosną wraz z inflacją.

Po przeanalizowaniu tego wszystkiego nie pozostało nic innego jak zakląć siarczyście. Mamy przecież XXI w. takie akcje nie powinny mieć miejsca. I wiecie co? W 2010 r. chilijski Trybunał Konstytucyjny stwierdził, że dyskryminacja ze względu na wiek, płeć w przypadku ubezpieczeń zdrowotnych nie powinna mieć miejsca[3]. Więc dlaczego 5 lat później problem nadal występuje? Trybunał zostawił w gestii prezydenta/ów by tę sprawę naprawić, a ci z kolei zostawili to Isapre by same się zreformowały. Także status quo pozostał, bo czemu mieliby zarzynać kurę znoszącą złote jaja.

Jedyne co się zmieniło na plus, to brak owej dyskryminacji ze względu na płeć czy wiek w publicznej służbie zdrowia. Tak samo z ciężarnymi. W 2014 r. zostało wreszcie ustalone, że ciąża to nie choroba, a państwo będzie pokrywać 100% wydatków.

AUGE

Na koniec rozpatrzmy najgorszy obrót spraw. Nieuleczalna albo śmiertelna choroba. W takim wypadku pomóc może AUGE, czyli Acceso Universal con Garantías Explícitas. Dlaczego “może”? W tej chwili na liście jest wypisanych 80 schorzeń, także może się zdarzyć, że dana choroba jest refundowana wyłącznie przez Fonasę lub Isapre.

Ideą powołania AUGE było, aby chorzy mogli dostać pomoc jak najszybciej i możliwie jak najbliżej miejsca zamieszkania. Ale i tutaj pozostaje problematyka odpłatności, która może wynosić do 20% kosztów, ale zarazem nie może być większa niż jeden miesiąc przychodów danej rodziny.

I tutaj chciałam się odwołać do pewnego przykładu. Miałam okazję rozmawiać z osobą, która cierpi na stwardnienie rozsiane. Miesięczny koszt leków, trzymających chorobę pod kontrolą, to 6000 zł[4]. AUGE zbija tę cenę do jakiegoś 1000 zł, które chory musi zapłacić z własnej kieszeni.

A teraz smaczek na koniec: stwardnienie rozsiane zostało wpisane na listę dopiero w 2010 r., wcześniej chorzy musieli radzić sobie sami.

Kilka słów podsumowania

Co bym zasugerowała każdemu, kto ma ochotę przyjechać/zamieszkać w Chile? Nie chorować. A do tego zapakować się w Zorbę, bo a nuż coś nas może potrącić na ulicy.

Pan B. sugeruje inne rozwiązanie – zarabiać grube miliony.

I wiem, że NFZ z kolejkami liczonymi w latach też nie jest ideałem. O ile wspieram częściową odpłatność służby zdrowia czy to celem dofinansowania, czy psychologicznej zagrywki do rozładowania kolejek, to chciałam wam też pokazać co się dzieje jak wolny rynek puści się samopas, bo przecież “sam się wyreguluje”.

Otóż nie. Pobożne życzenia.

Pomijając fakt, że niestety najsłabsi zawsze dostają po tyłku najbardziej, to taki rozjazd w traktowaniu ludzi, w przypadku czegoś tak kluczowego i podstawowego jak opieka zdrowotna, jest zwyczajnie nie fair.

—

[1] https://en.wikipedia.org/wiki/Healthcare_in_Chile#Beneficiaries

[2] http://www.supersalud.gob.cl/consultas/570/w3-propertyvalue-4008.html

[3] http://www.cooperativa.cl/noticias/pais/salud/isapre/tc-limito-uso-de-tablas-de-riesgo-de-isapres/2010-07-27/154453.html

[4] Ciekawostka: przed wpisaniem na listę cena tego lekarstwa wynosiła około 4000 zł. Jak tylko AUGE zaczęło refundować, cena magicznie poszybowała w górę.